內部稽核

內部稽核

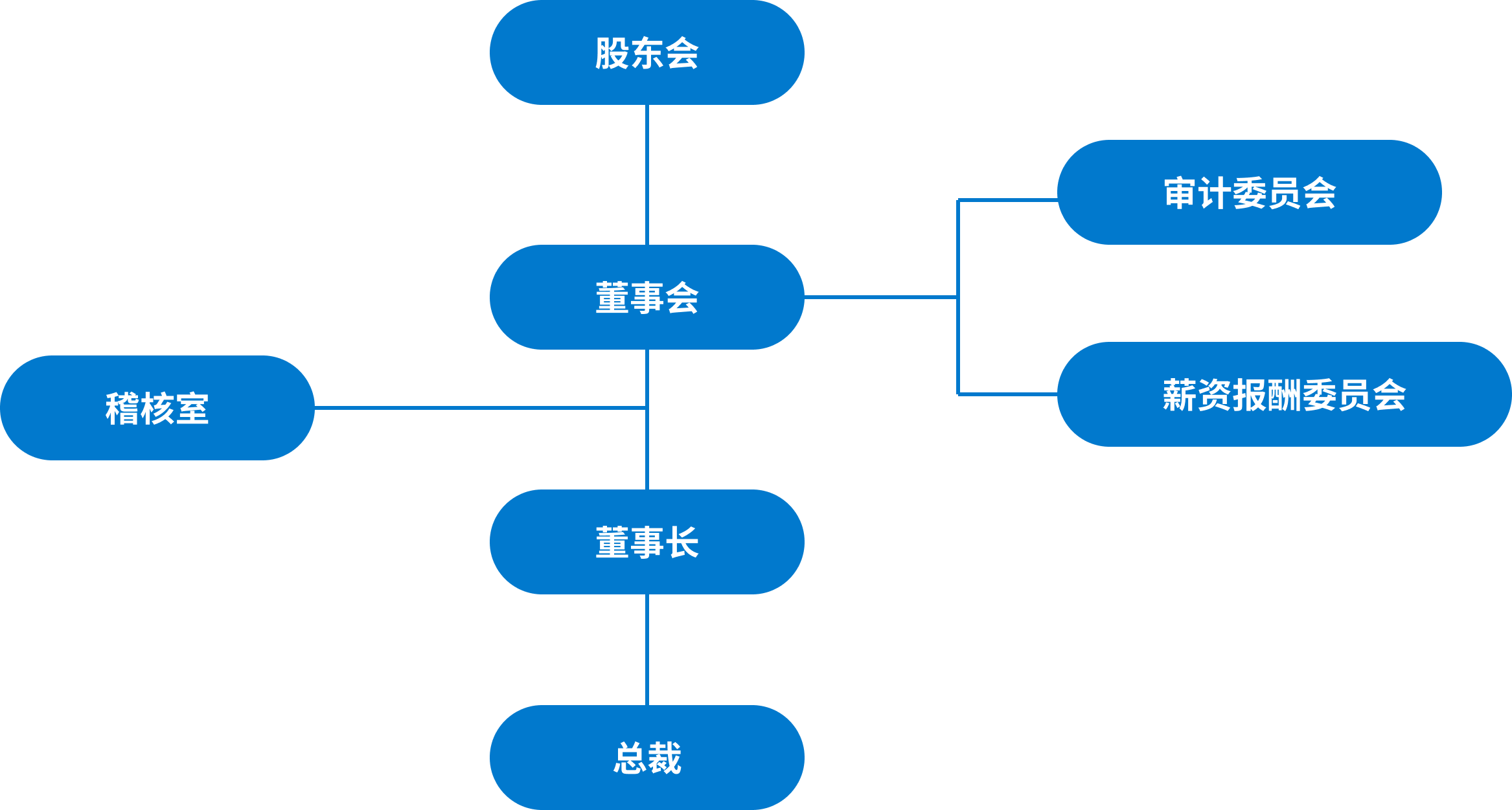

内部稽核之组织及运作

内部稽核的目的

促进公司之健全经营,合理确保公司营运获利、绩效及保障资产安全等目标、确保财务报导之可靠性及相关法令之遵循。并借此协助董事会及管理阶层达成提升公司营运效果及既定目标。

内部稽核之组织

本公司设置隶属于董事会之内部稽核单位,专职于内部稽核之工作。内部稽核单位编制员额包括稽核主管一人及一名稽核人员,前述员额并将依实际作业予以调整。

- 依内部稽核实施细则规定,内部稽核主管之任免,应经审计委员会同意,并提董事会决议,并于事实发生日之即日起算二日内以网际网路资讯系统申报主管机关备查。

- 依内部稽核实施细则规定,内部稽核人员之任免、考评、薪酬由稽核主管签报至董事长(依本公司薪工循环相关作业办理)。

- 内部稽核人员之资格应符合法定之适任条件,并持续进修到达规定时数。

- 内部稽核人员之姓名、年龄、学历、经历、服务年资及所受训练等资料依规定格式,于每年一月底前以网际网路资讯系统申报主管机关备查。

- 内部控制制度总则及内部稽核实施细则,经董事会核准后实施,修正时亦同。

内部稽核之运作

- 稽核范围

稽核范围包括检查及覆核本公司内部控制制度之妥当及有效性,并适时提供改进建议,以确保内部控制制度得以持续有效的实施及作为检讨修正内部控制制度之依据。 - 稽核对象

稽核对象包括本公司所有单位及各子公司。 - 稽核方式

内部稽核单位除覆核本公司各单位及各子公司之内部控制制度自行检查及评估结果外,亦另针对本公司内部控制制度各项营运活动之控制作业,进行检查以衡量现行内部控制之有效性、遵循程度及影响。各循环稽核之频度及内容,系依法令规定及当时公司之内外之经营环境与风险评估后决定。重要程序或特殊案件,得随时或不定期派员稽核之。 - 稽核报告

稽核人员对每年度之稽核事项,应依风险评估结果选定稽核项目及频度,于每年12月前提报次一年稽核计划并经董事会核准后,据以检查及评估公司内部控制制度。检查及评估后应作成稽核报告,稽核报告中之发现缺失及建议并定期作成追踪改善报告。"